上周A股市场创业板指、科创50有不错表现。周内美联储降息落地,但未来路径尚存分歧,做多情绪受到一定影响,部分资金止盈压力下周四市场迎来放量调整,但全周来看,全A成交额维持在2.3万亿元上方,交投依然活跃的背景下,结构性机会依然较多。板块层面,煤价上行驱动煤炭行业领涨水果优配,泛科技表现活跃,电力设备、电子、汽车、机械设备等高端制造行业涨幅靠前,大金融板块及美联储降息后多头获利了结的贵金属板块表现靠后。

从宽基指数看,创业板指上涨2.34%,中证500上涨0.32%,中证A50上涨0.48%,科创50上涨1.84%。风格上,成长、周期表现相对较好。从申万一级行业看,表现相对靠前的是煤炭(3.51%)、电力设备(3.07%)、电子(2.96%)、汽车(2.95%)、机械设备(2.23%)。从Wind热门概念板块来看,表现相对靠前的是光刻机(8.96%)、光模块(CPO)(7.26%)、半导体设备(6.36%)、汽车配件(5.43%)、传感器(5.07%)。

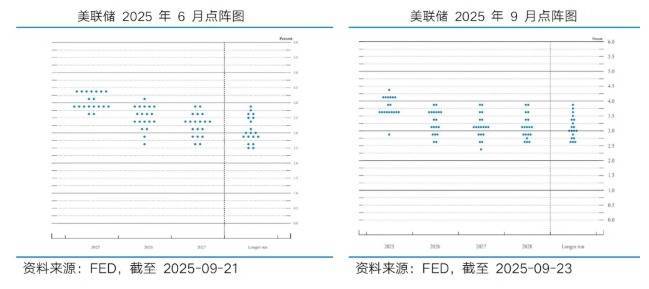

流动性看,美联储9月如期重启降息,但未来政策路径尚存分歧,降息兑现带来部分资金止盈需求,市场的关注点也落在下周中国LPR的边际变动。当地时间9月17日,美联储公布利率决议,FOMC决定将联邦基金利率目标区间下调25BP至4.00%-4.25%,缩表节奏维持不变。此前由于美国就业市场降温等经济压力显现,市场早已充分预期美联储9月重启降息,本次降息25BP符合市场广泛预期。议息会议声明方面,与7月相比变化较大,强调“就业形势的下行风险已经上升”。发布会上,鲍威尔基本延续了8月在杰克逊霍尔会议的表态,没有给出更多支持“宽松交易”的信息。鲍威尔表示美国经济增速已出现放缓,通胀自2022年中期的高位已大幅回落,但相对于2%的长期目标仍然偏高;与此同时,劳动力市场不如以前活跃,略有疲软,就业面临的下行风险也有所增加。随着就业下行风险的增加,风险的平衡已经发生了变化,此次会议采取走向更中性的政策立场是恰当的。在SEP对增长预测略有上调而就业风险结构已显著变化的当下,本次降息可视为可以视为风险管理式的降息。点阵图方面,根据9月点阵图中值水果优配,预测年内仍有2次降息,不过与6月相比,美联储内部对未来降息路径的分歧有所提升,利率路径的变动仍需根据数据决策。虽然联储内部分歧有所加大,但本次降息仍意味着美国新一轮降息周期的开启,也意味着我国货币政策外部掣肘有所减弱,市场的目光也聚焦到下周9月22日公布的LPR利率上。

基本面看,上周公布的经济数据显示复苏节奏边际放缓,不过在国内经济数据承压、海外降息重启的背景下,市场对于政策加码的预期也再度升温。9月15日,国家统计局公布8月经济数据。供给端看,8月工业增加值同比增长5.2%(前值5.7%),整体仍保持较强的韧性。从外需看,此前数据显示8月中国出口金额(美元计价)当月同比4.4%(前值7.2%),增速边际回落但仍保持正增长,主因或系去年同期基数较高以及关税落地后美进口走弱,“非美强、美国弱”的格局进一步凸显。从内需(消费)来看,8月社会消费品零售总额同比增长3.4%(前值3.7%),“以旧换新”相关品类增速依旧较高但边际明显回落,主要受部分地区调整补贴政策及去年基数上升的影响。从内需(投资)看,1-8月固定资产投资同比增长0.5%(1-7月为1.6%)水果优配,而上一次固定资产投资增速回落至1%以下还是在疫情期间。结构上,制造业投资同比增速放缓,房地产投资持续低迷且降幅走阔,基建投资也呈现出疲态,或与财政支出前置有关。在8月经济数据整体承压的背景下,市场对于政策加码的预期也再度升温。

短期来看,美联储重启降息给予了流动性叙事更多底气,不过目前国内经济数据较弱,叠加国庆假期临近的“节前效应”,节前如果没有较多利好催化,市场或以震荡波动为主。中长期视角下,随着人工智能等重要新质科创产业主线继续稳步推进,消费政策、“反内卷”政策及其配套的需求侧政策逐步落地,A股盈利修复基础有望得到巩固;同时在存款搬家、外资回流、融资资金等的共振下,A股不改震荡上行趋势。投资策略可逢低布局具有产业趋势或政策逻辑的方向。重点关注:1)科技板块仍是行情核心主线,关注AI、机器人、创新药等。2)与市场行情联动性较强的非银金融有望持续受益,此外根据政策节奏增加对存在政策倾斜的服务消费,以及受益于反内卷和海外降息后流动性环境和制造业修复的化工、有色、新能源等方向的关注。

观察港股市场,整体呈现震荡上行走势。美联储降息预期兑现是核心驱动因素,AI产业浪潮带来的乐观情绪进一步强化了市场表现。恒生指数上涨0.59%、恒生中国企业指数上涨1.15%、恒生科技上涨5.09%。非必需性消费(4.86%)、资讯科技业(1.76%)、工业(1.08%)表现相对较好。南向资金合计净买入368.51亿港元。

美联储降息落地,流动性改善利好港股估值。美联储在9月会议上宣布将政策利率下调25个基点,为2024年12月以来的首次降息,符合市场普遍预期。虽然会议声明承认劳动力市场“就业增长放缓”且“就业下行风险上升”,但点阵图显示对未来进一步宽松的信号更为市场关注,多数官员预期年内将再下调50个基点,较6月预测显著下移,同时对2026年降息预期也有所提升。流动性预期改善推动全球风险偏好回升,港股或将受益于流动性改善及估值修复逻,尤其是科技成长板块,有望成为接水的“洼地”。后续仍需关注美联储政策节奏,市场已预期年内可能进一步降息,若后续节奏或幅度不及预期,可能引发波动。

多重催化引领科技板块估值修复,恒生科技创下2021年12月以来的近四年新高。从产业基本面看,港股互联网企业在AI领域的布局已进入收获期,相关公司AI业务收入占比持续提升,成为业绩增长的新引擎。市场情绪方面,特斯拉机器人最新研发进展形成跨市场催化,带动AI应用场景想象空间进一步打开。此外,香港特区行政长官李家超表示,特区政府将成立“AI效能提升组”,推进“AI+”发展,促进AI政务发展。一方面,无论是技术突破还是政策支持,都围绕AI展开;另一方面,美联储降息预期落地显著改善了市场风险偏好,对利率敏感的科技成长股直接受益于贴现率下降带来的估值提升。

展望未来,港股市场有望在内外流动性宽松与产业景气向上的双重支撑下延续结构性行情。美联储重启降息周期开启与中美宽松政策共振,将为港股提供良好的流动性环境,而港股作为全球估值洼地的吸引力持续凸显。哑铃型配置仍是当前平衡风险与收益的核心策略。一端布局代表经济转型方向、具有高成长性的科技与新经济板块,受益于AI产业加速渗透的科技板块水果优配,特别是AI应用链相关领域,随着AI软件应用景气度逐步来临,相关板块有望持续获得资金青睐。另一端关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,以稳定收益对冲外部波动。(观点转自富国基金)

美港通正规app官网平台提示:文章来自网络,不代表本站观点。